Leaseauto, studieschuld en abonnement: je hypotheek lijdt eronder

Geplaatst op 18 december 2017

Alleen de benzine betaal je zelf. Alle andere kosten, zoals je verzekering, de wegenbelasting en het onderhoud, zitten verpakt in het maandbedrag van je leaseauto. Een mooie kans om voor een laag bedrag een nieuwe auto te rijden. Leasebedrijven zouden echter meer kunnen doen om de financiële gevolgen van een private leasecontract duidelijk te maken. Je aanstaande hypotheek lijdt eronder.

Een leaseauto rijden doet namelijk nogal wat met je leencapaciteit als je een huis wil kopen. Een nieuwe Peugeot voor slechts 250 euro per maand is hartstikke leuk, maar reken erop dat je tienduizenden euro’s minder hypotheek kan krijgen. Een grote adviesketen zou graag zien dat private leasemaatschappijen hun klanten daarvoor waarschuwen.

Hoeveel scheelt het?

Vorig jaar berekenden we hoeveel je inlevert aan leenvermogen met een private leasecontract van 250 euro per maand.

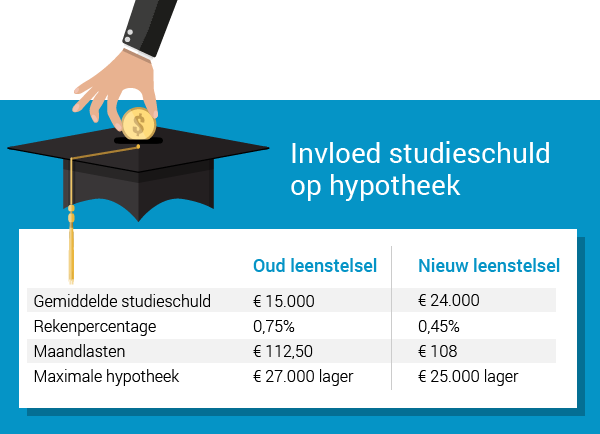

Studieschuld: zelfde laken een pak

Een leasecontract duurt meestal maar een paar jaar. Aan je studieschuld zit je wel wat langer vast. Desalniettemin kunnen studenten moeiteloos honderden euro’s per maand lenen zonder een enkele waarschuwing over de consequenties van een studieschuld. Een studielening drukt weliswaar procentueel minder zwaar op je leencapaciteit, maar het scheelt je toch duizenden euro’s.

Studenten doen onderling vaak wat lacherig over de maandelijkse betaling van hun ‘Groningse suikeroom’ DUO. De rente is nihil en bovendien zou elke student lenen. Zo onderschatten ze de gevolgen voor hun financiële toekomst. Een ferme waarschuwing is op zijn plaats.

Waarschuwing in telefoonwinkel weggewuifd

Sinds mei dit jaar worden telefoonabonnementen ook geregistreerd bij het Bureau Kredietregistratie (BKR). Dat gebeurt als tenminste 250 euro van je toestelprijs versleuteld is in het abonnementsgeld. Dit deel van je abonnement is in feite een lening en wordt om die reden geregistreerd. Ook dit heeft invloed op je hypotheek.

Telefoonverkopers zijn echter zelden op de hoogte van de werkelijke effecten van een telefoonabonnement. Het komt regelmatig voor dat er verteld wordt dat een telefoonlening van 500 euro betekent dat je 500 euro minder kunt lenen voor je huis. Zo werkt het simpelweg niet. Als je afbetaling 25 euro per maand bedraagt, dan kost je dat 7.000 euro aan leenvermogen voor een huis.

Duur van het contract niet meegewogen

Hoewel een telefoonabonnement 2 jaar duurt en een leasecontract na 4 jaar afgelopen is, worden de maandelijkse kosten in mindering gebracht op je besteedbare inkomen voor je dertig jaar durende hypotheek. De gevolgen zijn dus altijd groter dan het totaalbedrag van de lening of de waarde van het leasecontract.

Betaalverplichtingen drukken op je leencapaciteit. Ben je van plan om binnen nu en enkele jaren een huis te kopen? Dan doe je er verstandig aan om zo min mogelijk van dergelijke verplichtingen aan te gaan. Wil je meer weten over jouw leencapaciteit? We berekenen het graag voor je. Laat je gegevens achter of loop eens binnen!